从“留房”到“留钱”:出租房传给子女,这3个减税策略能多留几十万!

对于拥有出租房的英国房东来说,房产不仅是当下的收入保障,更是想留给下一代的家族资产。

但现实是,超三成房东没规划过传承后的税务与管理问题,一不小心就可能让房产被高额税费缩水,还让家人陷入麻烦。这篇文章就从税务计算、减税策略到遗嘱准备,帮你把出租房稳稳传给下一代。

01

出租房传承:

多数房东忽视的重要议题

税务风险正逼近

在英国房产投资圈,出租房(Buy-to-Let)不只是当下能带来稳定租金的“摇钱树”,更可能成为家族财富代代相传的重要依托。

可英国国家住宅房东协会的最新调查却戳中了不少人的痛点:三分之一的房东从没考虑过未来要面对的税务责任,伦敦房东里这个比例更是高达43%。

要是忽略了出租房在自己身故或退休后的传承安排,不仅家族资产可能被巨额税费“啃掉”一大块,还会给家人留下一堆法律和管理上的麻烦。

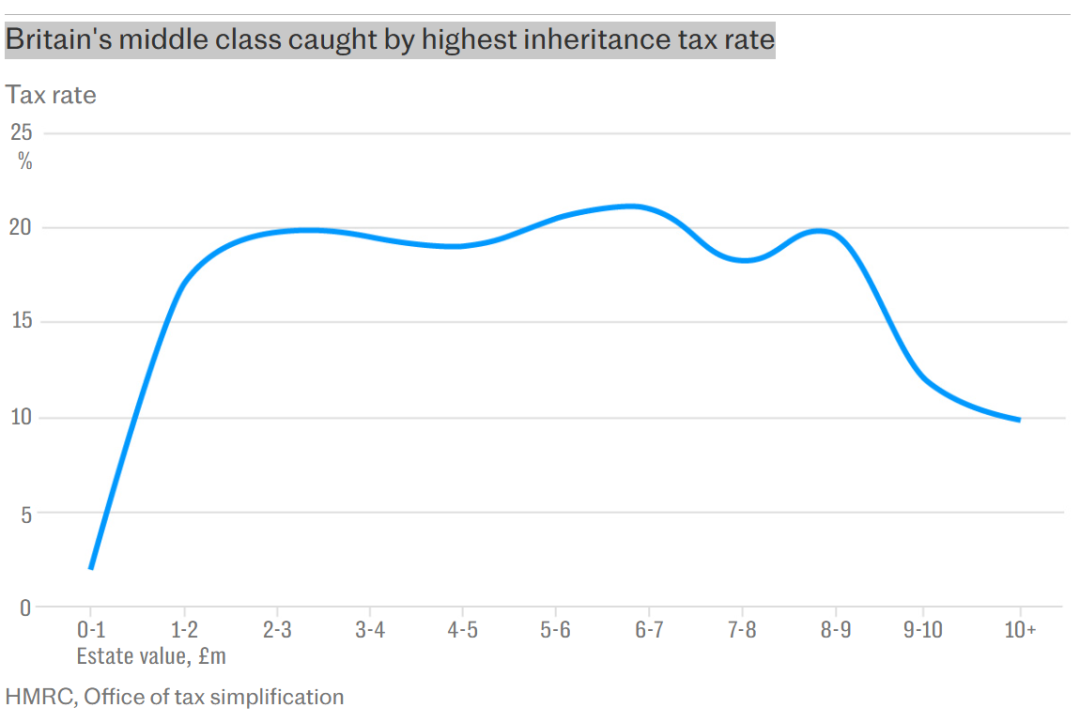

英国中产阶级被最高遗产税税率所困

尤其现在遗产税起征点£325,000已经冻结五年,2027年4月起,没花完的个人养老金还要算进遗产总额,越来越多房东正被划入遗产税的征收范围,提前做好传承规划,早就成了保护资产价值的关键一步。

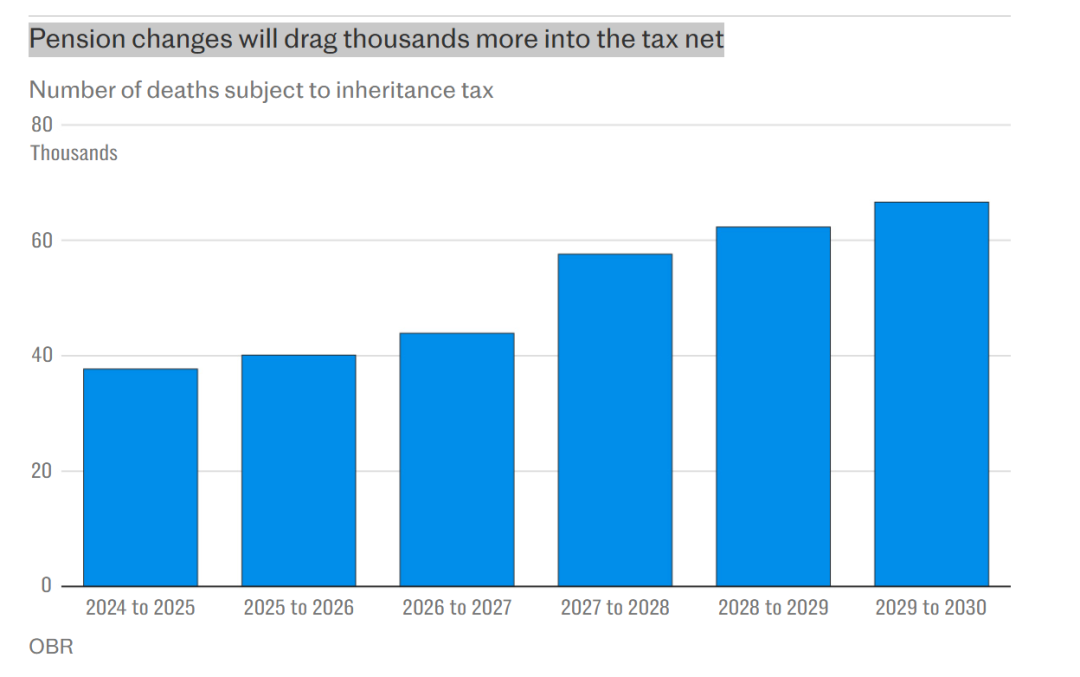

养老金变动将导致成千上万人被纳入税收范围

02

传承第一步:

算清遗产税压力

避开常见认知误区

传承规划要做的第一步,就是搞清楚你的出租房和其他资产可能要承担多少遗产税压力。就像Bespoke Wealth的财务顾问Robert Leatherland说的那样:“房东的资产里往往有自住房、出租房,以后还得加上没使用的养老金——这些加起来都会算进遗产总额,只会让税务负担更重。”

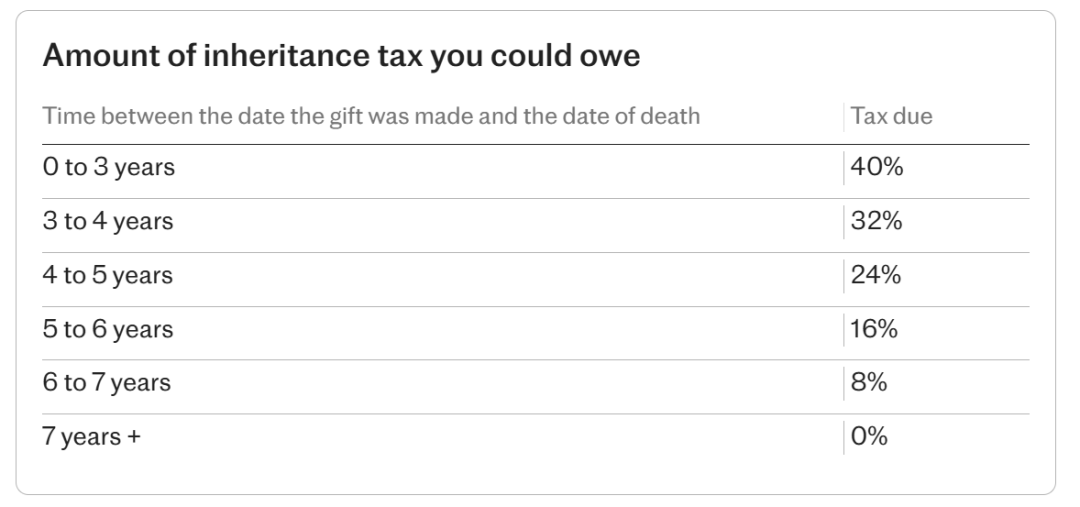

您可能需要缴纳的遗产税金额

这里面有两个常见误区得特别留意,不少房东都栽过跟头。第一个是“退休后靠租金过日子,税务的事以后再说”,有些房东觉得只要自己退休生活有保障,身故后资产被征税也没关系。可房产价值长期来看是涨的,未来遗产税的负债可能比想象中多得多,最后留给下一代的资产会大幅缩水。

第二个误区是“用有限公司持有房产,就能避开遗产税”,虽说有限公司对部分房东来说税务上更划算,但要是公司里只持有住宅类出租房,这些资产还是会被算进遗产总额,根本躲不开这笔“身故税”。

只有提前算清楚遗产总额、可能要交的遗产税金额(最高税率能到40%),后续规划才能更有方向——毕竟知道家人可能要面对多少税务负担,才会更主动地想办法应对。

03

减税策略:

出售与赠与

持有方式的选择与权衡

想减少遗产总额来降低税负,常见的办法是赠与房产或者出售房产,但这两种操作都得好好权衡利弊。先说说出售房产,卖房会触发资本利得税,不过现在的资本利得税税率比40%的遗产税要低。

Leatherland提到:“虽然卖房会产生资本利得税,但能直接减少遗产总额,最后让受益人少交遗产税。”卖完房后,还可以找专业人士咨询,把拿到的资金用在“减税 + 创收”上,比如既能避开未来的税务风险,又能给退休生活提供稳定收入。

要是你正计划买新的出租房,那可以优先考虑“家族投资公司(Family Investment Company)”这种模式。比起普通有限公司,这类公司能更高效地把股份传给下一代,减少传承过程中的税务损耗,算是长期传承的“优选方案”。

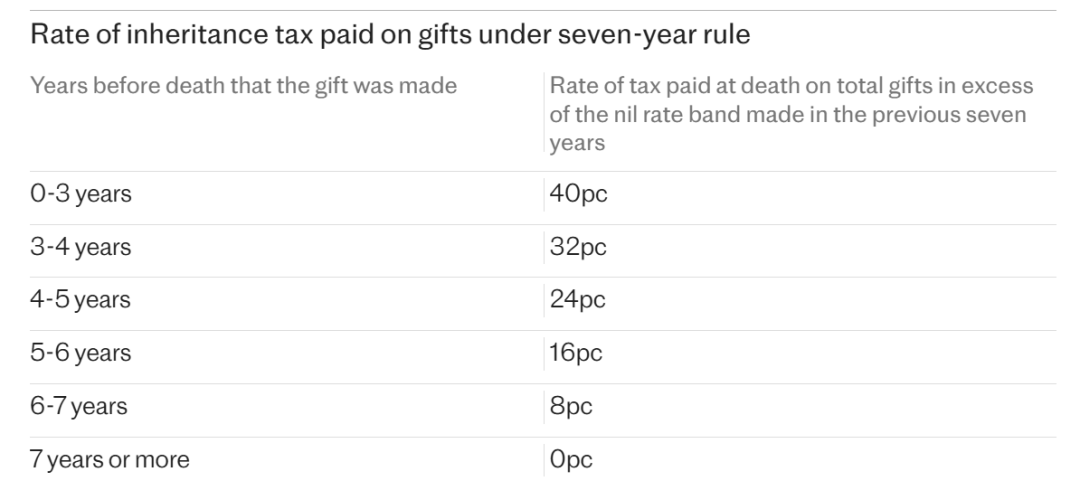

要是想直接把出租房或者房产组合传给家人,“赠与”是常用的选择,但这里面有两个核心要点必须记牢。首先是赠与的“七年安全期”,不管是直接赠与出租房,还是赠与持有房产的有限公司股份,只要赠与人在赠与后活满七年,这笔资产就不再算进遗产,不用交遗产税;可要是不幸在七年内身故,就得按“递减减免(Taper Relief)”的规则交部分遗产税——身故时间离赠与时间越近,税率就越高。

七年规则下赠与财产的遗产税缴纳率

其次得警惕“赠与 = 丢控制权”这个问题,Quilter Cheviot的特许财务规划师Ian Cook特别提醒:“赠与不只是转让资产,连收入权和控制权也一起转出去了。”要是受益人遇到婚姻破裂、财务危机之类的情况,你辛苦攒下的出租房可能会落到“意想不到的人”手里,比如受益人的前配偶、债权人。

所以赠与之前,一定要充分评估受益人的财务规划能力,别让资产失控。

04

基础保障:

立遗嘱的重要性

与关键注意事项

很多房东误以为“资产会自动传给家人”,可要是没有合法的遗嘱,出租房的分配就得按英国法定继承规则来,很可能和你的初衷背道而驰。

立遗嘱的时候,至少要明确两件事。一是指定传承对象,比如把出租房留给有经验的年轻家人,像已经懂房产管理的子女,这样不仅能传递“财务安全”,还能让这份“收入型资产”继续创造价值。

二是附上“管理清单”,除了指定继承人,还得在遗嘱里写清楚租户记录存放在哪、租房经理的联系方式、常用房产中介的信息(尤其是擅长快速卖房的中介)。这样家人继承后,不用花大量时间整理资料,也能高效处理房产管理或者出售的事。

05

无规划的后果:

家人面临的税务僵局

与管理难题

要是身故前没做任何传承规划,家人就得面对“税务 + 管理”的双重压力。

先看税务僵局,遗产税得在身故后六个月内交,逾期会产生利息;可出租房这类资产必须先拿到“遗嘱认证(Probate)”才能出售,而遗嘱认证的前提是缴清遗产税——家人可能得先垫付一大笔税金,陷入“没钱缴税→无法卖房→更没钱缴税”的循环里。

再看带租客的房产难处理,要是出租房里还有租户,出售的时候买家只能局限在其他房东里,流程比卖空房更久、更复杂,家人可能要在“处理税务”的同时,额外承担管理租户的压力,又耗时间又耗精力。

要是家人继承的是“带租客的出租房”,得马上承担起原房东的法律责任,核心是做好两件事。第一件是及时发“Section 3通知”,必须在“产权变更后两个月内”或者“下一次租金到期前”(哪个先到就按哪个算),给租户发Section 3通知,告知“新房东身份”,不然可能会面临法律处罚。

第二件是尊重租户的租期权利,租户可以住满固定租期;要是计划在租期结束后卖房,得提前至少两个月给租户发“解约通知”,不能强制清退。

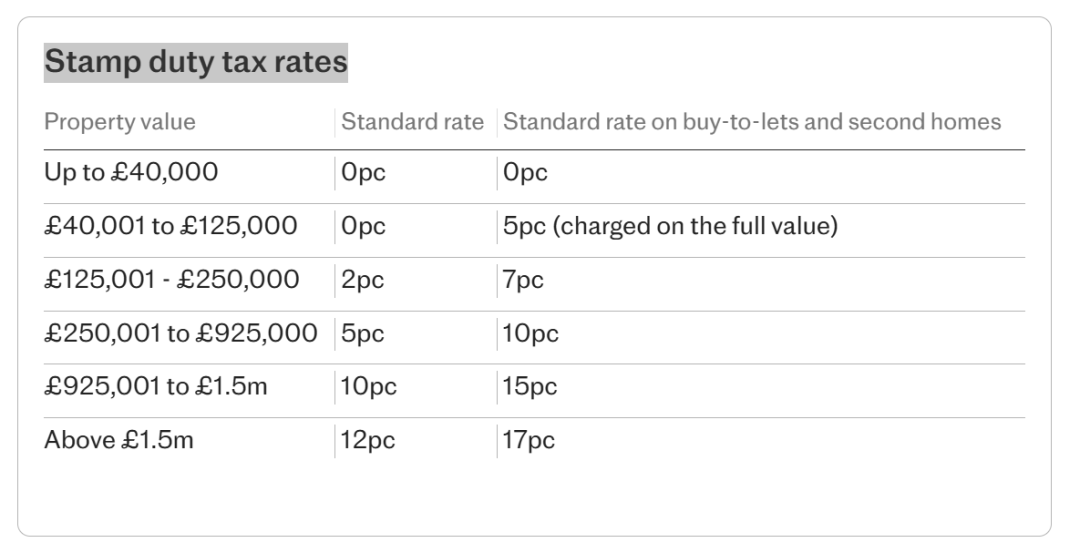

很多房东都忽略了“传承对下一代购房的影响”,要是受益人继承了你的出租房,未来自己买房时会面临更高的印花税。一方面是额外5%的印花税,只要受益人名下已经有房产(包括继承的出租房),再买房时就得在普通印花税基础上多交5%。

另一方面是首套房优惠缩水,原本首套房买家能享受“前£300,000免印花税”的优惠,可要是曾经继承过房产(就算已经卖掉了),免税额度会降到£125,000。不过也有解决办法,要是受益人计划买首套房,可以先卖掉继承的出租房,再办购房手续——这样就不用交额外5%的印花税,还能享受完整的首套房优惠。

印花税税率

说到底,出租房的传承不只是把房子给家人,更要让资产保值、让家人少走弯路。

从算清遗产税、选对持有方式,到用好赠与策略、立好遗嘱,每一步都得结合税务风险和家人需求来考虑。早点咨询专业顾问,制定适合自己的传承方案,才是对家族资产最负责任的做法。

联系我们

让我们协助您了解更多资讯与具体流程