英国买第二套房省钱攻略:从印花税到遗产税,这样交更划算!

2025年英国房产税制迎来多重调整:二套房印花税附加费已从3%升至5%,叠加基础税率后总税率最高可达17%;印花税免税门槛也将于4月降至125,000 英镑,意味着第二套房买家的税负压力显著增加。

如果你是想"转让现有房产、购置二套房" ,如何在合规前提下削减税费支出,同时兼顾长远的遗产规划?结合英国税务海关总署规则与最新政策,以下是覆盖全流程的实操策略。

01

核心目标:

二套房税费的三重优化维度

购买第二套房的税费成本主要集中在购房环节的印花税附加费、持有环节的遗产税隐患、传承环节的资本利得税三大领域。

优化的核心逻辑是:通过处置原有资产降低即时税负,通过合规赠与规避长远税费,通过细节把控减少后续成本,三者需形成协同规划。

02

第一重优化:

规避5%印花税附加费

购房环节立省数万

印花税附加费是二套房买家的首要支出,2024年10月起已上调至5%,一套100万英镑的房产仅附加费就需5万英镑。但通过合理处置原有主要住所,可直接豁免该费用。

1

豁免核心条件:

"处置旧宅"与"购置新房"的时间匹配

根据HMRC规则,若满足以下条件,二套房印花税附加费可全额豁免:

-

核心认定:新房需作为"新的主要住所",且真正取代原有住宅的居住功能。

-

时间节点:在购买新房的"当天或之前",完成原有主要住所的处置(包括出售、赠与等形式);

如果计划将现有房产赠与子女,这一操作完全符合"处置"定义——HMRC 明确规定,处置并非仅指出售,无偿赠与同样有效。

但需注意:若先购置新房再处置旧宅,需先缴纳5%附加费,不过只要在3年内完成旧宅处置,可向HMRC申请全额退税。

2

赠与处置的关键合规细节

赠与房产虽能豁免印花税附加费

但需规避三大陷阱:

-

子女成年是前提:若子女未成年,赠与需通过信托完成,而信托持有房产可能触发额外税务成本,2025年新规对信托房产的印花税监管更严;

-

抵押贷款的影响:若原有房产尚有未还清的贷款,子女承接贷款时需按"承接债务金额"缴纳印花税,建议提前结清贷款后再赠与;

-

法律流程不可省:必须通过律师完成赠与过户,留存完整的产权转移文件,避免HMRC质疑"虚假赠与"。

3

检查租约状态,决定是否提前终止特殊场景应对:先买后卖的3年缓冲期

若因房产交易周期导致"先买后卖",可启动"退税机制":

-

先按二套房标准缴纳5%附加费;

-

自新房购买日起3年内,完成旧宅的出售或赠与;

-

凭产权转移证明向HMRC申请退税,通常6-8周可到账。

03

第二重优化:

提前规划遗产税

7年规则下的免税传承

2025年英国遗产税基本免税额仍冻结在325,000英镑,但可叠加175,000英镑的住宅免税额,已婚夫妇通过额度转移最高可达100万英镑。

超过部分按40%税率征收,而房产往往是遗产税的主要计税资产。通过生前赠与+7年规则,可彻底规避该税费。

1

7年规则的核心操作逻辑

"七年规则"是遗产税规划的核心工具,具体机制为:

-

赠与房产后,若赠与人存活满7年,该房产完全不计入遗产总额,免缴遗产税;

-

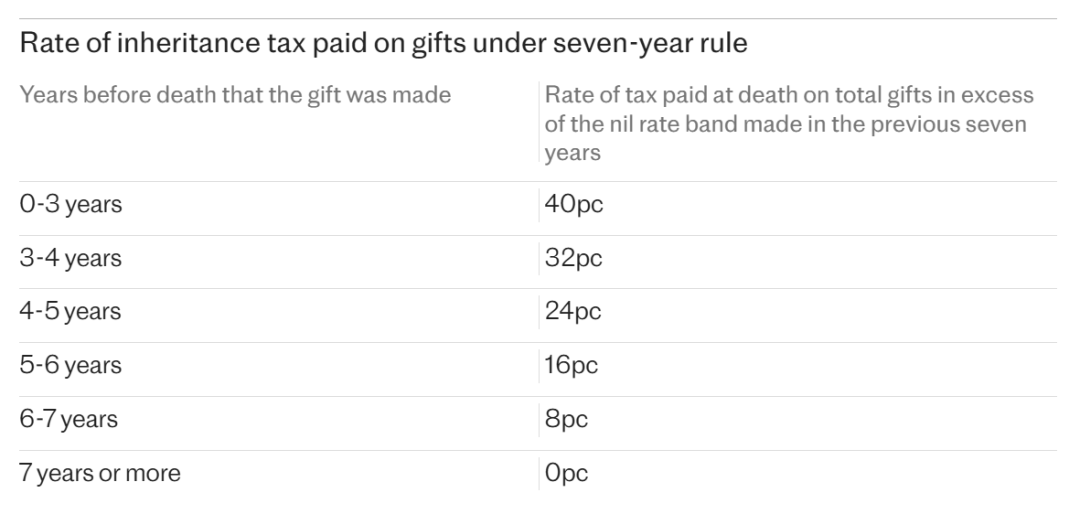

若3-7年内去世,适用"锥度减免":3-4年税率 32%、4-5年24%、5-6年16%、6-7年8%;

-

若3年内去世,仍需按40%全额缴税。

需特别注意:7年期限从"赠与人死亡日"倒推,而非从赠与日正推,因此早规划早受益。

2

规避"保留利益"陷阱,赠与才算真处置

HMRC"名义赠与、实际控制"的行为监管严格,若赠与后仍保留房产利益,即使满7年仍需缴税。实操中需做到:

-

短期探亲除外:偶尔探望子女在该房产居住,无需额外操作;

-

长期居住必付租金:若赠与后仍需居住,必须与子女签订书面租金协议,租金标准需符合当地市场水平(如伦敦一区两居室月租金不低于2500英镑);

-

协议加"调整条款":建议在律师起草的协议中加入"调整条款",约定若HMRC质疑租金过低,可按评估值补差额,避免被认定为"保留利益"。

3

最大化免税额度:夫妻间先调份额再赠与

若房产价值超过个人免税额度,可通过"夫妻间产权调整"优化:

-

假设房产价值800万英镑,夫妻各持50%份额;

-

先将产权全部转移至一方名下(配偶间转移免资本利得税和遗产税);

-

由该方以个人名义赠与子女,可全额利用其500,000英镑免税额度,剩余300万英镑适用7年规则,若存活满7年则完全免税。

04

第三重优化:

降低子女后续税负

资本利得税的细节把控

赠与房产后,子女持有期间的税费成本需提前规划,核心是资本利得税(CGT)的优化——2025年CGT税率为基本税率18%、更高税率24%。

1

父母赠与环节:

自身零税负,子女基数锁定

父母将自住房赠与子女时,可享受"私人住所减免",无论房产增值多少,均无需缴纳资本利得税。但需注意:

-

赠与日需由专业评估机构出具"市场估值报告",该估值将作为子女未来出售房产时的"成本基数";

-

若未留存估值报告,HMRC可能按"原始购房价"计算成本,导致子女出售时的增值额虚高,多缴税款。

2

子女持有环节:出租与出售的节税技巧

子女持有赠与房产后,不同处置方式的税费优化不同:

-

出租场景:需通过自评估税表申报租金收入,但可扣除维修、保险、中介费等成本,2025年仍可享受"贷款利息20%税收减免";

-

出售场景:增值部分=出售价-赠与日估值-可扣除成本(如装修费、出售中介费),可先用3,000英镑年度豁免额抵消增值,剩余部分按对应税率缴税。

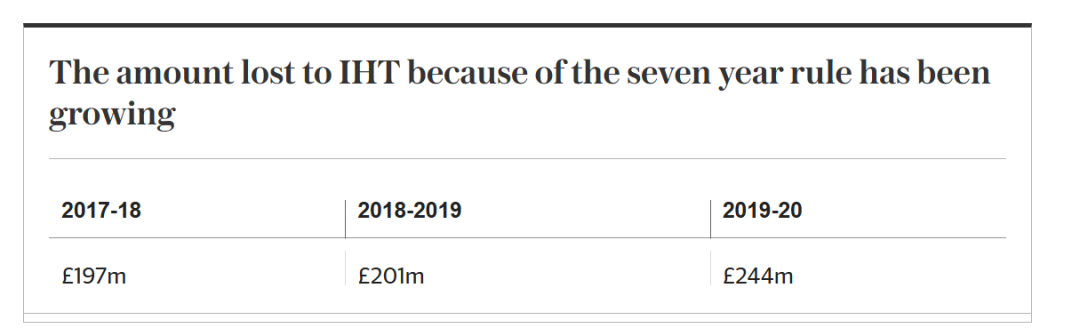

由于七年规则而导致的遗产税损失金额一直在增长

05

2025实操避坑指南:

三大不可忽视的合规要点

1.律师全程参与:从房产赠与的产权转移、租金协议的起草,到印花税申报、遗产税备案,均需由熟悉2025新规的房产税务律师操作,避免因流程瑕疵被HMRC追溯补税;

2.留存完整凭证:包括房产估值报告、赠与协议、租金支付记录、装修发票等,需保存至少 7 年(与遗产税追溯期匹配);

3.子女后续规划:若子女未来计划购买自住房,需在购房前出售继承的房产,否则将因"持有多套房产"被征收5%印花税附加费,且失去首次购房者优惠。

总结:购买第二套房的税费优化绝非单一环节的操作,而是"购房-持有-传承"的系统工程:以"赠与旧宅"规避印花税附加费,以"7年规则+无保留利益"豁免遗产税,以"成本锁定+豁免额利用"减少资本利得税。在2025年税制收紧的背景下,提前6-12个月启动规划,通过律师与税务顾问的协同操作,可使总税费成本降低30%-50%。

正如税务专家迈克・沃伯顿所言:"房产税务规划的关键不是寻找漏洞,而是在HMRC规则框架内,让每一步操作都符合'实质重于形式'的认定标准。"对于看重家庭团聚与财富传承的购房者而言,合规前提下的提前布局,才是最稳妥的节税之道。

想要了解更多英国生活和英国买房干货知识,可以关注英商首都集团One Move Group,我们作为专业的英国房产中介,随时随地为您提供专业建议。如果您有任何租赁/买房相关的问题,欢迎联系我们,为您提供量身定制的个性化服务!

联系我们

让我们协助您了解更多资讯与具体流程